私たちにできるコト

私たち、プロスタッフ和では専門知識を持ったサポーターによる「整理術」を、経営の基本である「経理」にご活用していただいたり、事業継続や新規事業開拓へ向けた、国や各地方自治体の「給付金・補助金の活用法」、次世代へ安心して引き継ぐことのできる「相続のご相談」など、より良い会社と社会づくり、人サポートをさせていただいております。

初期サポート

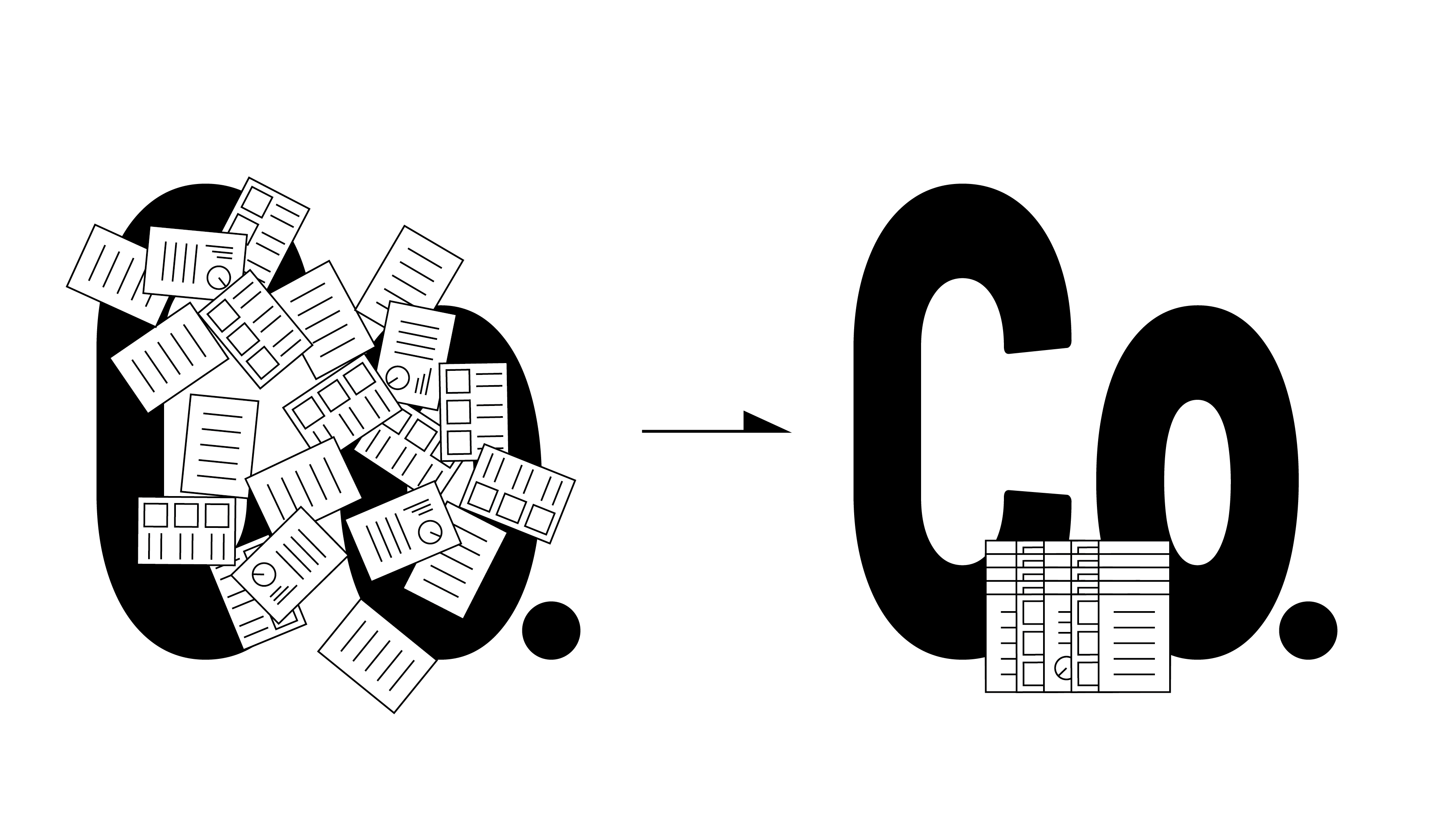

書類整理

科目体系

事務フロー作り

記帳の仕方

帳票の見方

▼

保存の必要な書類の整理保管が可能になる

正しい会計基準に沿った記帳が可能になる

試算表・決算書の見方を把握できるようになる

倒産のリスクを事前回避できる

企業の発展のための意思決定に役立つ

毎月の巡回監査

毎月貴社を訪問

会計監査を実施

会計処理を適正化

月次決算

適法性|正確性|適時性|整然明瞭性を確保する

起票した伝票及び財務計算システムにより入力されたデータが証憑書類等と照合して、適時に全取引が洩れなく起票・入力されているか、会計基準・税法等に照らして適法にかつ正確に処理がなされているかを確認できます。これは毎月監査をすることで達成されます。

帳簿の証拠能力の確保

会社法等に順拠した適正な会計処理

貴社への会計指導と経理担当者等の育成

貴社への経営助言

書面添付サポート

税理士法に定められている制度で、企業が税務申告書を税務署へ提出する際に、その内容が正しいことを企業が宣言し、税理士が確認した書面を添付する制度です。

安心して仕事に専念するために

お客様との二人三脚で獲得する社会的信用と信頼

お客様が真正な申告であることを宣言することからスタートします。弊社では、より高い品質、税務署から「調査をする必要がありません」と言われる申告書(調査省略可能な申告書)の作成を目標とし、結果、お客様に安心して仕事に専念していただけるものと考えています。

決算申告の高い精度を担保できる

税理士が意見聴取を受け、税務調査の省略が可能になる

金融機関等からの信頼の確保ができる

会計ソフトによる自計化

専用の会計ソフトで財務管理

事務・経理の利用としてだけではなく、経営に必要な意思決定の道具として有効活用することが重要です。

スピーディーな財務管理とコストカット

専用の会計ソフトを活用し、変動損益計算書で最新業績を確認。問題点や戦略の効果を確認します。部門別管理により、より詳細な分析を行う事ができ、予算登録により予算管理も可能で経営に役立ちます。多彩な帳票を用意しています。視覚による比較検討が容易にできるように設計されている事から、社内での会議資料にそのまま使用する事もでき効率的です。

経営状態・業績をタイムリーに把握

資金繰りの必要性を把握

金融機関に対する信用の確立

迅速かつ的確な経営判断と対策

経営改善の加速化

計画の策定と管理サポート

もっと会社をパワーアップしたい方、企業発展のために、経営計画書の作成とその進捗管理をサポートいたします。

計画の策定と予算管理をサポート

激動の時代である今日を企業が乗り越えるには、経営計画の作成とその進捗管理を実行することが肝要です。金融機関が経営計画書の提出を求めるのがあたりまえの時代となっています。

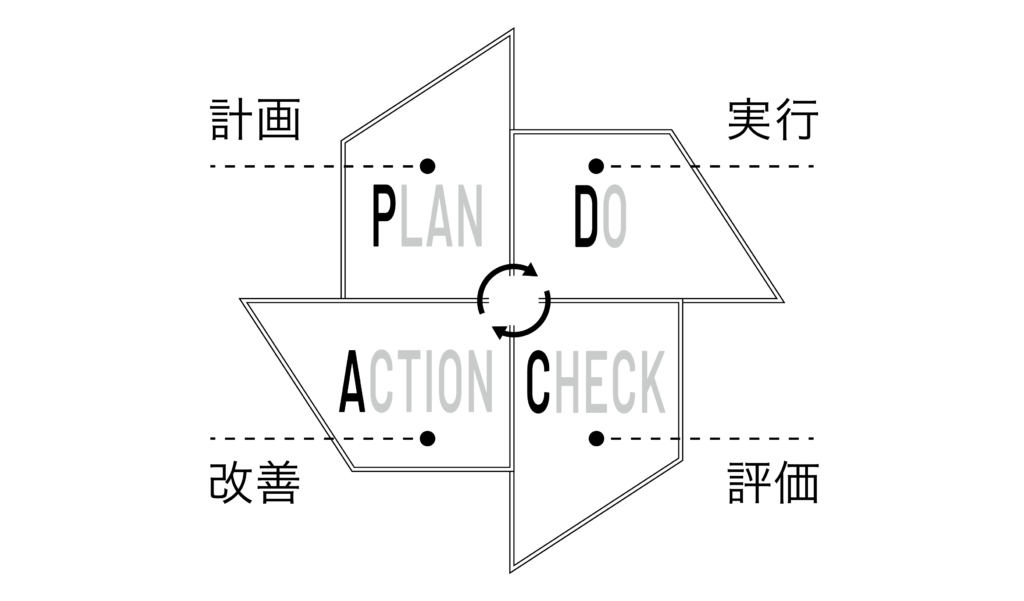

PDCAサイクルの潤滑化

個人の趣味嗜好が多様化し、変化の激しい市場で業績を伸ばすには、計画の策定と予算管理サポートは重要な役割を果たすはずです。

PDCAサイクルとは?品質管理など業務管理における継続的な改善方法

問題提起を明確にする

最短ルートで問題解決ができる

外部利害関係の信頼性がUP

組織力の向上と強化につながる

他社に比べ一歩抜きん出た経営ができる

新事業への参入が可能になる

相続で大事なのは次世代へとつなぐ事前準備です

万が一に備え、相続の専門家集団が様々な問題に対応します。災害・不慮の事故・判断能力の低下、そしていつか訪れる最後の時いざという時、ご家族や周囲の方が慌てないように財産の整理をしていくことが、残された家族への思いやりです。

周囲にできるだけ迷惑をかけたくない

穏やかに老後を過ごしたい

家族へ伝えたいことがある

財産分与の仕方がわからない

通帳や証書の保管場所がわからない

金銭の貸し借り状況がわからない

相続税がどれくらいになるのか

財産を有効活用したい

契約により財産管理ネットワークで安心安全に財産を管理できる

目録の定期見直しが可能になる(年1回)

開示請求者を指定し、開示が必要な時には資料提供いたします

税金の問題等財産の有効活用をサポートいたします

相続

各種補助金サポート